COPYRIGHT © 2018 - STUDIO ZAMBRANO & PARTNERS - ALL RIGHTS RESERVED

News

News - 21/03/2018

REGISTRI IVA

Ai sensi del comma 6 dell'articolo 19 Octies del D.L. 148/2017 convertito in Legge 172/2017 i registri IVA delle vendite e degli acquisti possono essere tenuti con sistemi elettronici. In ogni caso i registri devono essere stampabili in presenza di organi di controllo in fase di accessi, ispezioni o verifiche. Come chiarito dall'A.d.E. nella Risoluzione 46/2017 il tempo utile per la conservazione elettronica dei registri IVA è decorsi tre mesi dal termine della presentazione della dichiarazione dei redditi a prescindere dal termine della presentazione della dichiarazione IVA.

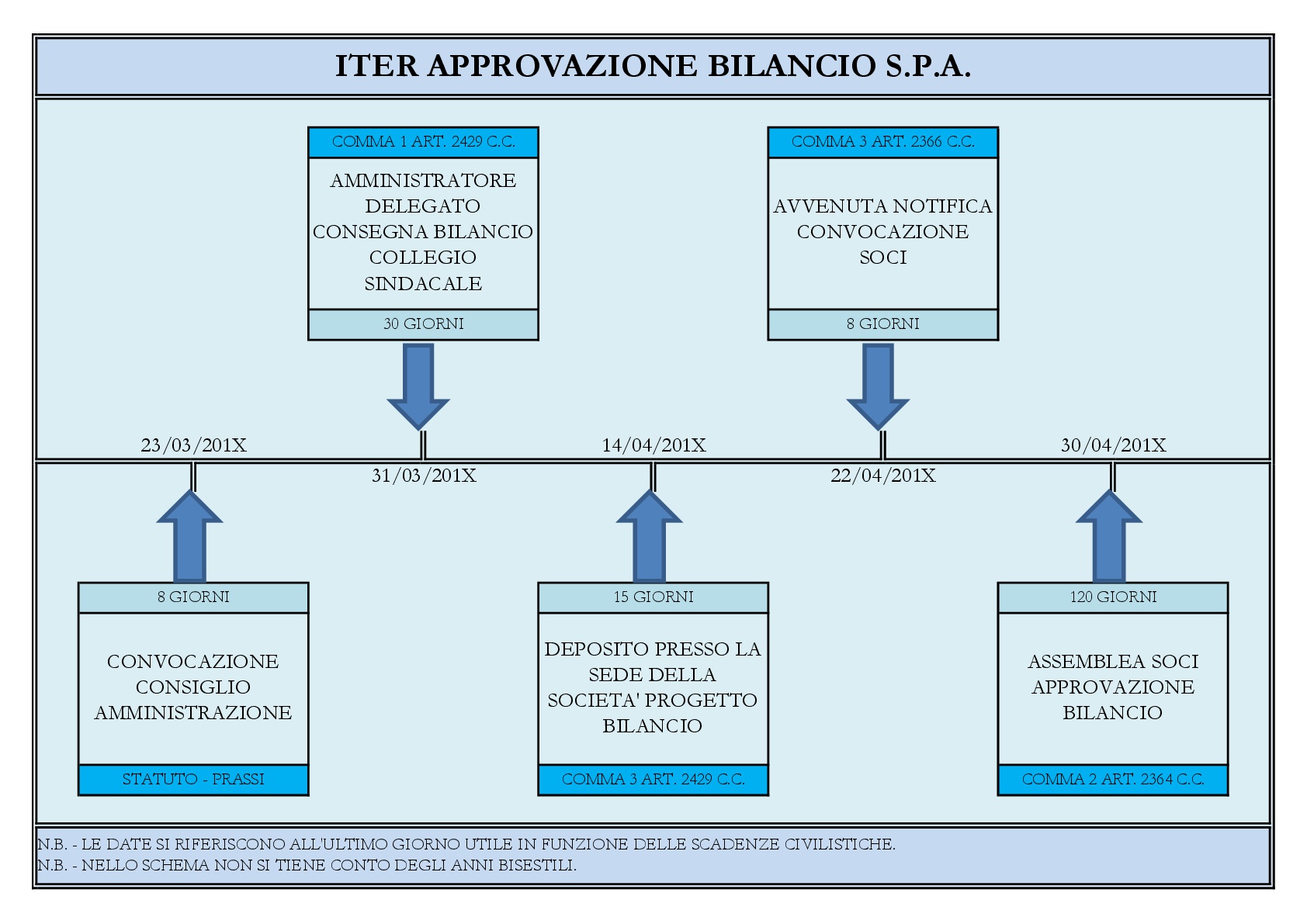

News - 31/03/2018

BILANCIO S.P.A

Iter di approvazione del Bilancio nella S.p.A. nel limite dei 120 giorni previsti dall'articolo 2364 del Codice Civile.

{kind=link}

News - 05/04/2018

COMUNICAZIONE DATI FATTURE - RAVVEDIMENTO OPEROSO

L'Agenzia delle Entrate con Circolare N.° 104/e del 28 Luglio 2017 ha fornito chiarimenti in merito all'applicazione dell'istituto del Ravvedimento Operoso alla Comunicazione dei Dati delle Fatture. Lo Studio Zambrano & Partners ha sviluppato un foglio di calcolo ai fini della corretta determinazione della sanzione tributaria. E' possibile scaricarlo dalla pagina Downloads.

COPYRIGHT © 2018 - STUDIO ZAMBRANO & PARTNERS - ALL RIGHTS RESERVED